Форма ДСВ 3: что это и куда сдавать

Работодатели обязаны перечислять за своих наемных работников многочисленные взносы. К ним относятся перечисления в ПФ и другие фонды.

Иногда граждане принимают решение увеличить свою будущую пенсию путем увеличения накопительной пенсии, причем средства могут перечисляться за счет работника или владельца компании. При выплате данных средств руководители фирм обязаны ежеквартально составлять особый отчет по унифицированной форме ДСВ-3.

Содержание

ДСВ 3 — что это такое

По текущему законодательству каждый гражданин может самостоятельно увеличивать свою будущую пенсию, для чего перечисляются дополнительные взносы на накопительную часть. Процедура может выполняться самостоятельно или через работодателя.

Если на основании трудового договора руководитель компании перечисляет средства, то он дополнительно составляет отчет ДСВ-3 НСО, который сдается в отделение ПФ по месту работы. Взносы перечисляются только при добровольном решении сотрудника. Для этого работник первоначально составляет заявление, передающееся работодателю.

Сроки сдачи

Отчет по форме ДСВ-3 сдается руководителями компаний ежеквартально до 20 числа месяца, следующего за окончанием квартала. В документе указывается, какая сумма была перечислена за всех наемных специалистов на накопительную пенсию.

Кто сдает форму отчетности и куда

Отчет по форме ДСВ-3 составляется только работодателями, которые платят за своих наемных специалистов добровольные взносы в разные НПФ или государственный фонд. Процедура выполняется на основании заявления, составленного работниками. Деньги берутся из официальной зарплаты сотрудников.

При составлении реестров ДСВ-3 учитываются правила:

- документ формируется в бумажном виде, если численность работников не превышает 25 человек;

- если в штате трудится больше 25 человек, то разрешается составлять отчет в электронной форме.

Если используется бумажный вариант, то все листы прошиваются и нумеруются.

Правила формирования

Составить реестр по форме ДСВ-3 довольно просто, причем обычно процессом занимается бухгалтер или секретарь.

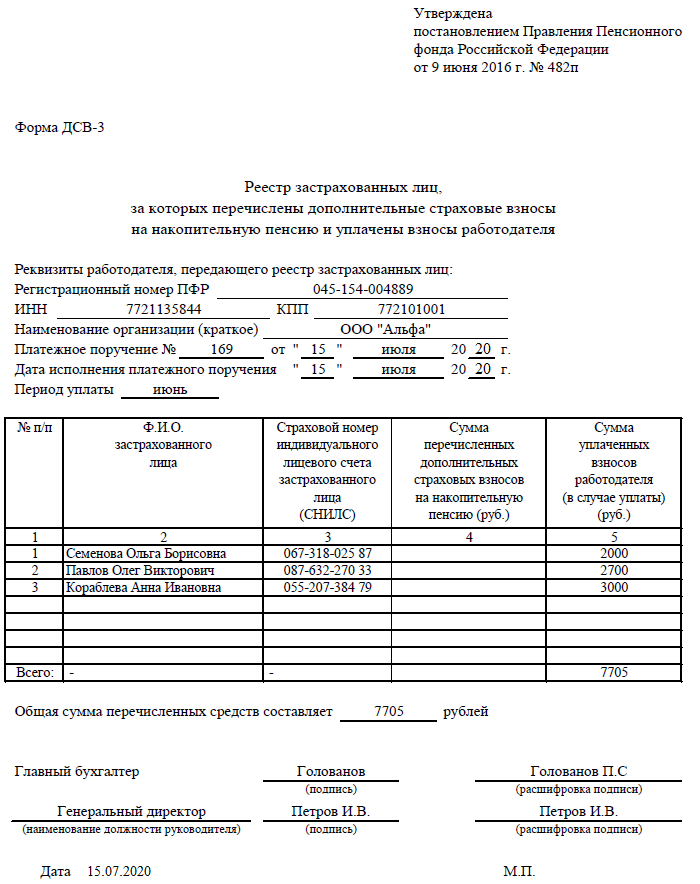

Документ содержит следующие сведения:

- номер регистрации организации в ПФ;

- ИНН и КПП компании;

- название предприятия;

- реквизиты платежного поручения, на основании которого перечислялись взносы за сотрудников;

- табличная часть содержит ФИО застрахованных лиц, номера их СНИЛС и размер уплаченных взносов, а также указывается период, за который перечислялись средства.

Правильно сформированный реестр первоначально заверяется в банковском учреждении, через которое перечислялись средства. Только после этого отчет передается представителям ПФ. Процедура выполняется ежеквартально в установленные сроки. Допускается вместо направления документов непосредственно работникам ПФ воспользоваться услугами сотрудников МФЦ.

Если среднесписочная численность работников превышает 25 человек, то не разрешается пользоваться бумажной формой отчета. Придется применять исключительно электронную документацию, которая перед отправкой подписывается с помощью усиленной ЭЦП.

Если сдается отчетность на бумажном носителе, а также имеется больше одного листа, то учитываются правила:

- все листы пронумеровываются;

- создается брошюра;

- листы прошиваются с помощью специальной нити;

- концы нити выводятся только с тыльной стороны документа, а также крепкой связываются и заклеиваются небольшим бумажным листом;

- на листе указывается информация о том, что в реестре прошито и скреплено печатью точное количество листов;

- эта надпись заверяется подписью руководителя организации, а также главного бухгалтера компании;

- в конце на ней ставится печать предприятия.

Процедурой составления данного документа занимается бухгалтер компании. В него вносятся сведения из других первичных бумаг. Можно заполнять просто на компьютере или пользоваться специальными бухгалтерскими программами, упрощающими процесс.

Если у ИП отсутствуют наемный бухгалтер, то он может пользоваться разовыми услугами. Можно самостоятельно разобраться с правилами составления формы, так как образцы находятся в свободном доступе на просторах интернета.

Требуется ли сдавать нулевые справки

В законодательстве отсутствует понятие «нулевой» формы ДСВ-3, поэтому если у работодателя отсутствуют сотрудники, которые принимают добровольное решение увеличить свою будущую пенсию, то он не сдает такой отчет в ПФ.

Начинается сдача отчетности с первого числа месяца, следующего за тем, когда работник передает заявление на перечисление средств в какой-либо фонд.

Как только гражданин увольняется или вовсе отказывается от добровольных взносов, передавая руководителю предприятия соответствующее заявление, то со следующего месяца прекращается не только перечисление средств, но и сдача отчетности. При этом не нужно предупреждать о таких изменениях специалистов Пенсионного фонда.

Обязательно ли выдавать справки работникам при увольнении

ДСВ-3 содержит информацию обо всех застрахованных лицах в компании, а также приводится размер перечисленных взносов. Так как средства перечисляются руководителем организации, то ему приходится отчитываться не только перед ПФ, но и перед непосредственными застрахованными лицами.

При увольнении директор обязан передавать сотруднику большой пакет документов, к которым относится и выписка из ДСВ-3. Она выдается исключительно специалистам, за которых работодатель уплачивал страховые взносы на накопительную пенсию. Основные правила передачи данного документа приводятся в положениях ФЗ №56.

Выписка содержит сведения обо всех перечисленных средствах за весь период работы в компании. Руководитель фирмы должен выдавать данную документацию работнику в последний день трудоустройства. Для этого нельзя требовать от специалиста какое-либо заявление. Если работодатель не выдал гражданину положенные документы, то он может привлекаться к дисциплинарной или административной ответственности.

Заключение

Отчет ДСВ-3 составляется всеми работодателями, которые за своих работников перечисляют в ПФ или негосударственные фонды добровольные платежи на накопительную пенсию. Он сдается ежеквартально, а также содержит сведения не только о застрахованных лицах, но и о количестве перечисленных средств. Выписка из этого отчета формируется при увольнении человека, за которого уплачивались деньги.