Может ли юрист работать в качестве самозанятого

НПД – это упрощенный режим налогообложения, который становится все более популярным среди россиян. Зарегистрированные граждане становятся самозанятыми, а также они уплачивают со своего дохода от 4 до 6 процентов.

Им не требуется вносить ежегодные взносы в ПФ, сдавать большое количество отчетов или выполнять другие аналогичные действия, которые требуются от ИП или владельцев компаний. Но воспользоваться этой системой могут не все лица, поэтому необходимо учитывать требования законодательства.

В статье рассмотрим вопрос: может ли юрист быть самозанятым.

Содержание

Возможна ли НПД для юридической сферы

НПД платится со всех доходов, полученных от выполненных работ, оказанных услуг или проданных товаров. При этом плательщик не может привлекать наемных работников или трудиться на основании трудового договора. Ограничения и нюансы применения упрощенного режима приводятся в положениях ФЗ №422.

Нормативные акты не содержат какие-либо сведения относительно наличия запрета на оказание юридических услуг. Поэтому юрист может официально зарегистрироваться в качестве самозанятого, уплачивая ежемесячно НПД. Такое решение обладает определенными преимуществами, хотя не лишено и недостатков.

К преимуществам работы самозанятым для юристов относится:

- легально оказываются юридические и консалтинговые услуги;

- процесс постановки и снятия с учета занимает несколько минут, а также выполняется дистанционным способом, поэтому не приходится даже посещать отделение ФНС;

- не требуется сдавать какие-либо отчеты или иные документы в налоговую инспекцию;

- применяются низкие налоговые ставки, причем сбор уплачивается исключительно при наличии дохода.

Но юристы, планирующие переход на этот режим налогообложения, должны помнить и о некоторых его минусах. К ним относится:

- отсутствует возможность привлечь наемных работников, с которыми составляется официальный трудовой договор;

- ежегодный доход не может превышать максимального значения;

- поскольку самозанятые не вносят фиксированные взносы в ПФ, то им не начисляется стаж, а также не увеличивается количество баллов, поэтому у них будет очень маленькая пенсия в старости, а при недоборе баллов и стажа вовсе будет назначена социальная выплата, зависящая от прожиточного минимума;

- для многих юристов еще одним минусом считается новизна данного статуса, так как еще отсутствует проверенная информация о правилах работы, поэтому нередко он отпугивает потенциальных партнеров и клиентов.

Поэтому перед регистрацией через приложение «Мой налог» рекомендуется оценить плюсы и минусы такого решения для непосредственного юриста.

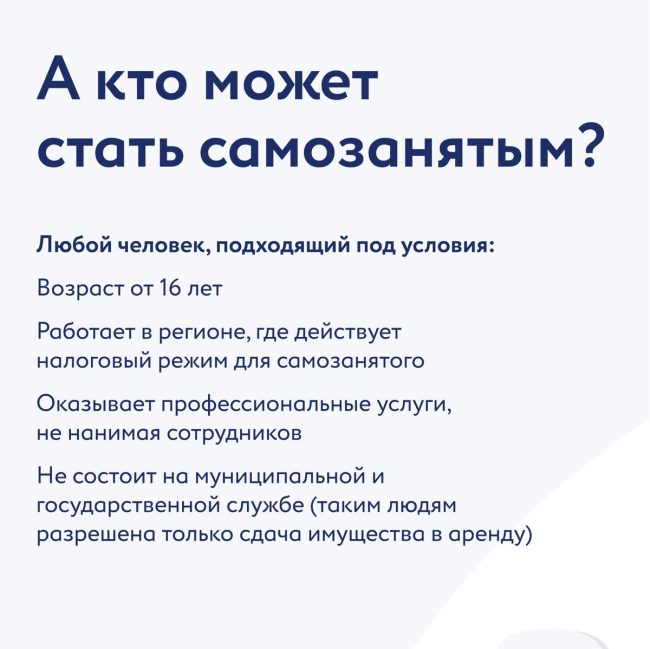

Условия работы

Первоначально важно убедиться, что юрист сможет соответствовать условиям применения данного упрощенного налогового режима. Поэтому должны удовлетворяться следующие условия:

- юрист планирует оказывать услуги самостоятельно, поэтому не будут привлекаться для этих целей наемные работники, с которыми составляется официальный трудовой договор;

- выбранное направление деятельности не относится к запрещенным и закрепленным положениями ФЗ №422;

- ежегодный доход специалиста не превышает 2,4 млн. руб., причем отсутствуют какие-либо предельные значения для ежемесячных денежных поступлений, поэтому учитываются только доходы за год, а также они рассчитываются нарастающим итогом.

Начало деятельности

Если юрист принимает решение воспользоваться данным режимом налогообложения, то первоначально рекомендуется оценить плюсы и минусы такого выбора. Для начинающих юристов такой выбор считается выгодным и целесообразным, поскольку они работают законно, не подготавливая много отчетов.

После принятия решения выполняется процесс регистрации, для чего можно воспользоваться следующими методами:

- с помощью мобильного приложения для телефона, которое называется «Мой налог», причем при использовании данного метода тратится на регистрацию только 5 минут;

- через веб-кабинет, имеющийся на сайте ФНС;

- при обращении в уполномоченное банковское учреждение или через онлайн-банкинг.

Процесс регистрации является упрощенным, поскольку достаточно только следовать подсказкам на экране. После этого можно сразу приступать к работе, принимая оплату от клиентов.

Нюансы для оплаты налогов

Для юристов отсутствуют какие-либо особые сложности и нюансы при использовании НПД. К особенностям работы относится:

- допускается сотрудничать с частными лицами, поэтому с полученных доходов уплачивается 4%;

- если оказываются юридические услуги компании, то приходится с полученных средств платить 6%;

- за каждое поступление денег формируется специальный чек через приложение, который далее отправляется клиенту;

- на основании данных чеков происходит автоматический расчет налога, после чего ежемесячно самозанятый юрист получает уведомление о внесении платежа, причем внести платеж необходимо до 25 числа каждого месяца.

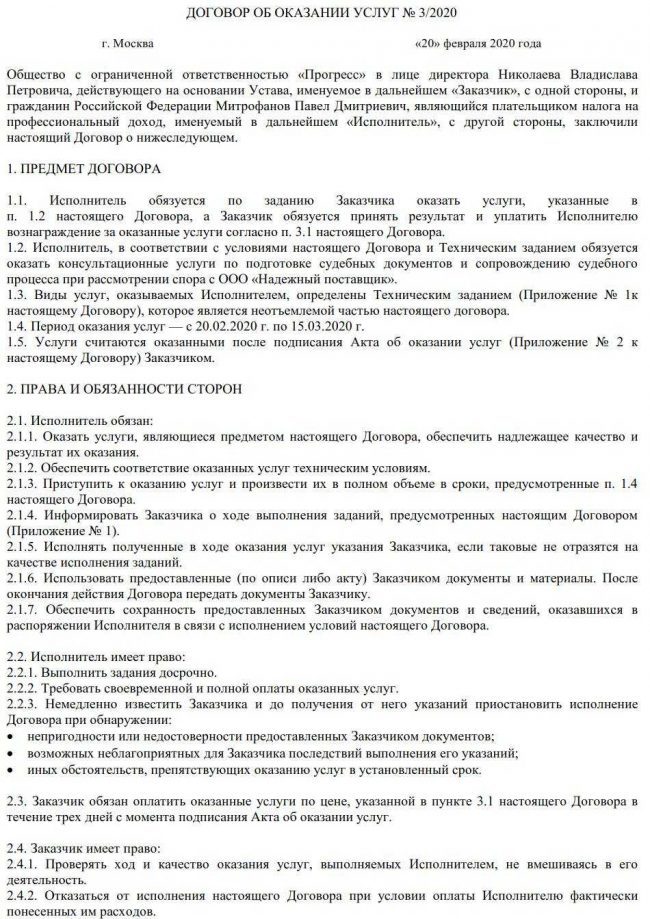

Оформление договора

Для работы с юристом клиенты, представленные физлицами или компаниями, требуют составления официального соглашения. При составлении документа учитываются положения ст. 161 ГК. В текст обязательно включаются следующие данные:

- налоговый режим, выбранный исполнителем, а также его ФИО и контактные данные;

- услуги, оказываемые исполнителем;

- срок заключения соглашения;

- место, где будут вестись переговоры;

- порядок расчетов, поэтому указывается стоимость услуг, способ расчета, срок перечисления средств и другие важные примечания;

- условия приемки работы, поэтому приводятся нюансы оценки качества оказанных услуг;

- ответственность, форс-мажоры или возможные штрафы.

Для упрощения процесса составления договора рекомендуется немного подкорректировать договор ГПХ или подряда, внеся дополнительные сведения. Полученным шаблоном можно пользоваться при сотрудничестве с любым клиентом.

Юристы часто оказывают услуги дистанционным способом, поэтому допускается подписать соглашение удаленно. Для этого распечатанный и подписанный документ отправляется по почте, причем желательно выбрать заказное письмо или воспользоваться помощью курьерской службы. Заказчик после подписания документов отправляет их обратно. Только после этого можно приступать к оказанию юридических услуг.

Образец договора:

Полезное видео

О плюсах и минусах дополнительно в видео:

Заключение

Юристы могут работать в качестве самозанятых, для чего официально регистрируются через приложение или сайт ФНС. Они уплачивают 4 или 6 процентов с полученных доходов в зависимости от статуса клиентов. Но они должны удовлетворять многочисленным условиям данного налогового режима. Для новичков такая система налогообложения считается наиболее подходящей, хотя имеет и некоторые недостатки.