Подробно о программе государственного софинансирования пенсии

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Содержание

- 1 Что представляет собой программа софинансирования пенсии, и до какого года она действует

- 2 Кто мог принять участие в программе государственного софинансирования пенсии

- 3 Способы внесения добровольного страхового взноса

- 4 Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

- 5 Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

- 6 Последние новости и изменения по программе софинансирования пенсии

- 7 Отзывы о программе софинансирования пенсии

- 8 Полезное видео

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

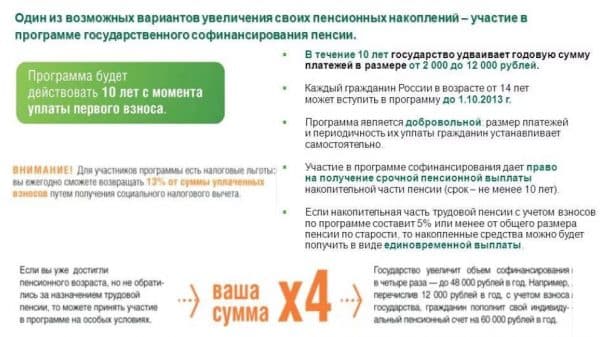

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Полезно также почитать: Как узнать накопительную часть пенсии

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

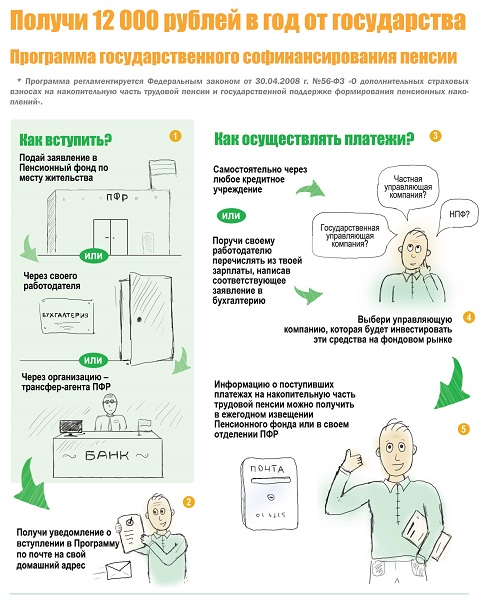

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

Предусматривается 3 схемы выплаты накопленных средств :

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

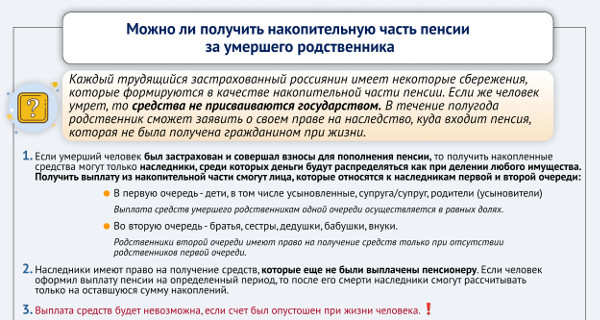

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео: