Особенности заполнения раздела 3 расчета по страховым взносам по уволенным сотрудникам

РСВ – это обязательный расчет, который заполняется всеми работодателями. Документ содержит сведения обо всех перечисленных страховых взносах. Он включает специальный раздел, который касается даже уволенных наемных специалистов. Данные о сотрудниках, с которыми прекращены трудовые отношения, вносятся до окончания расчетного периода. Для внесения информации важно придерживаться определенных требований и правил.

В статье разберем тонкости заполнения раздела 3 расчета по страховым взносам по уволенным сотрудникам.

Предназначение РСВ

РСВ – это отчетность, при заполнении которой нужно учитывать основные требования законодательства. Документация передается представителям внебюджетных фондов. Она заполняется за определенный срок, причем при формировании промежуточных отчетов учитываются нарастающие суммы платежей. Основным расчетным периодом является календарный год. Отчетные периоды – это кварталы, за которые приходится заполнять документацию.

Раздел 3 предназначен для демонстрации сведений о доходах физлица и начисленных страховых платежей. Здесь указывается информация не только об официально трудоустроенных специалистах, но и об работниках, с которыми прекращены трудовые отношения.

За 2020 год работодатели должны сдавать расчет по новой форме, для чего учитываются положения Приказа ФНС № ЕД-7-11/751@.

Правила заполнения

Все цифры в расчете приводятся за отчетный срок нарастающим итогом. Поэтому при заполнении 3-го раздела обязательно указываются взносы, перечисленные в государственные фонды даже за уволенных сотрудников. Показатели о таких специалистах ранее приходилось отражать во всех ежеквартальных отчетах за год, в котором с гражданином были прекращены трудовые отношения.

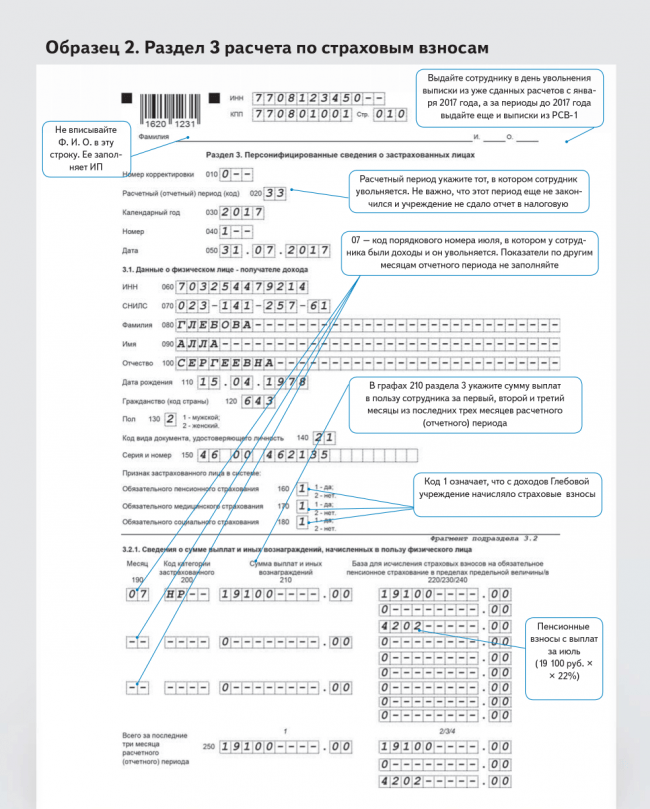

Сведения об уволенных гражданах содержатся в следующих графах:

- подраздел 1.1 приложения 1 включает информацию обо всех начисленных страховых платежей с начала периода, представленного календарным годом;

- раздел 3, содержащий персональные данные обо всех лицах, за которых руководитель предприятия уплачивает средства в фонды.

Но после увольнения любого человека прекращаются перечисления средств во внебюджетные фонды. Поэтому в разделе 3 не нужно заполнять информацию об этих специалистах. Раньше представители ФНС настаивали на том, чтобы руководители предприятий включали информацию о бывших работниках в подраздел 3.1 до конца года.

Но в 2018 году ФНС опубликовала письмо №БС-4-11/23628@, содержащее пояснения о правилах заполнения расчета. Здесь указывается, что раздел 3 предназначен для указания данных обо всех лицах, которым перечислялись средства в отчетном периоде.

Если же человек официально уволен в марте, а также не получает какие-либо вознаграждения от руководителя компании во втором квартале, то при заполнении РСВ за это время можно не указывать персональные сведения об этом сотруднике. Если бухгалтер организации во время составления расчета допускает ошибки, то ему придется формировать уточненные формы.

Полезное видео

О тонкостях заполнения отчета РСВ информация в видео:

Заключение

Третий раздел РСВ должен включать данные об уволенных сотрудниках, если им выплачивались вознаграждения в отчетном периоде. При формировании расчетов бухгалтер должен учитывать положения официальных писем, издаваемых сотрудниками ФНС.