Вклады для пенсионеров в Почта банке

Вложение собственных средств для получения с них дохода – вполне понятное желание лиц, имеющих определенные накопления. Обычно этим заинтересованы владельцы крупных сумм, которые оцениваются в миллионы рублей.

Однако в Почта банк на прибыль могут рассчитывать и такие люди, которые не имеют в распоряжении столь весомых значений. Отдельное внимание на депозиты в данном кредитном учреждении стоит обратить лицам, достигшим пенсионного возраста – политика компании предполагает выделение льготных условий для данной категории населения.

Содержание

Специальные программы по вкладам для пенсионеров в Почта банке

Банк имеет три предложения по вкладам, которые доступны каждому клиенту, решившему открыть депозит в Почта банк. Лица, достигшие возраста выхода на заслуженный отдых, могут рассчитывать на открытие любого из предусмотренных вариантов с подключением специального тарифа, который позволяет добавить 0,25% к стандартной ставке. Как альтернатива – открытие отдельного сберегательного счета.

Если же данное условие не соблюдено, то для начала следует переоформить доставку положенных по возрасту сумм, направив соответствующее заявление в Почта банк. После чего клиент может рассчитывать на получение доступа к льготным программам. Пенсионный тариф подключается сразу же после первого поступления выплат из ПФР.

Какие депозиты может открыть пенсионер

На сегодня пенсионер, пожелавший вложиться в открытие собственного депозита в Почта банк, может рассчитывать на такие вклады:

- Капитальный.

- Доходный.

- Накопительный.

Каждый из них застрахован государством, что обеспечивает гарантию возвращения, и при этом обладает рядом преимуществ и недостатков, поэтому важно рассмотреть указанные депозиты по отдельности.

Капитальный

Период размещения определяется клиентом по одному из выделенных вариантов: 181, 367 и 546 дней. Пополнить счет необходимо на протяжении 10 дней – в этот срок пенсионер может проводить дополнительные взносы.

Что касается процентной ставки, то она определяется с учетом времени, в течение которого будут действовать договорные обязательства между гражданином и банком. Максимум составляет 5,85% годовых (с учетом пенсионного коэффициента). Наибольшая выгода возникает при открытии вклада на сумму в 1,5 миллиона рублей сроком на полгода. Если величина депозита варьируется от 50 тысяч рублей до 100 тысяч рублей, ставка определяется как 5,4%, если вклад открыт на 12 месяцев, или 5,3%, если договор действует полгода.

Рассматриваемый вариант подойдет для вкладчиков, которые имеют на руках крупную сумму денежных средств и не планируют использовать ее на протяжении длительного срока. Начисление процентов осуществляется в последний день перед окончанием срока действия. Если вкладчик решил изъять средства раньше, то расчеты осуществляются по сниженной ставке.

Доходный

Может быть открыт на срок в 367 дней. Выплата процентов происходит каждый месяц на отдельный сберегательный счет, при этом частичное снятие средств недопустимо. Величина ставка устанавливается в промежутке от 5,1% до 5,55% годовых – определяется с учетом суммы вклада. Клиент может рассчитывать на максимум при открытии депозита в 500 тысяч рублей.

Данный вид вклада подойдет для людей, которые располагают средствами в размере полумиллиона рублей, как минимум, и хотят каждый месяц получать отчисления.

Накопительный

Срок размещения соответствует предыдущему варианту вклада и ограничен в 367 дней. Начисления осуществляются раз в 3 месяца. Отличительная характеристика заключается в возможности перевода дополнительных взносов в течение всего времени, пока действует договор. Еще один немаловажный момент касается варианта использования ежеквартальных выплат путем их прибавления к изначальным вложениям – таким образом можно увеличить последующие начисления.

Минимальная процентная ставка составляет 5,2% и назначается при открытии депозита на сумму от 5 тысяч до 500 тысяч рублей без капитализации процентов. То есть клиент будет получать положенные средства каждый квартал.

Рассчитывать на максимум могут граждане, которые решили использовать квартальные выплаты для увеличения изначальных вложений, при заключении договора на 1,5 миллиона рублей, как минимум.

Сезонные предложения

Периодически Почта банк вводит дополнительные предложения. К примеру, осенью 2019 года клиенты банка могут рассчитывать на вклад Новый максимум, срок размещения которого составляет 181 день, а ставка – 6,5%. При этом предусмотрена возможность ежемесячной выплаты процентов и капитализации. В дополнении выплаченные проценты сохраняются, если клиент решил изъять средства.

Пример расчета

На официальном сайте кредитного учреждения имеется калькулятор для расчета возможного дохода по заявленным условиям – располагается он под каждым описанием вклада. Однако можно рассчитать и самостоятельно.

К примеру, при заключении договора на открытие депозита Капитальный на сумму 400 тысяч рублей и на срок 367 дней ставка с учетом пенсионного коэффициента составляет 5,85% годовых. Выплата осуществляется в последний день. Ее размер определяется как: 400 000 * 0, 0585 = 23 400 рублей – именно столько пенсионер получит по истечении срока действия договора.

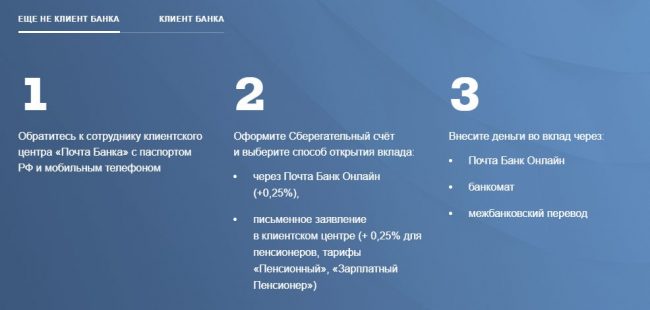

Процедура открытия вклада

Открыть депозит в Почта банк можно в краткие сроки и с минимумом сложностей. Предусмотрено два способа. Первый – стандартный – предполагает необходимость в непосредственном обращении в отделение финансово-кредитного учреждения для подачи заявки. Второй вариант подразумевает онлайн-оформление и характеризуется большим удобством и экономией времени.

На сайте

Несмотря на явное удобство способа с онлайн-оформлением вклада через официальный сайт Почта банка, среди лиц пенсионного возраста он не пользуется большой популярностью. Для пожилых людей проще воспользоваться более привычным вариантом – путем обращения через офис организации. Однако все же стоит рассмотреть, как подать заявку на открытие депозита через электронный сервис банка.

Процедура оформления предполагает необходимость в выполнении такой последовательности действий:

- Перейти на официальный сайт Почта банк.

- В каталоге услуг выбрать раздел Вклады для физических лиц.

- Ознакомиться с представленным перечнем депозитов и выбрать понравившийся вариант, нажав Подробнее.

- Найти на странице и нажать на синюю кнопку Оформить вклад.

- Указать контактный номер телефона и адрес действующей электронной почты.

- Прописать фамилию, имя и отчество.

- Выбрать клиентский центр.

- Кликнуть на кнопку Получить.

Если возникли проблемы с заполнением формы или интересуют ответы на вопросы, связанные с открытием вклада, можно воспользоваться консультационной поддержкой, связавшись с сотрудниками банка по телефону клиентской службы Почта банка.

В офисе

Для более консервативной категории граждан предусмотрен вариант с оформлением вклада при личном посещении одного из филиалов банка. Основное преимущество данного способа – возможность запросить любые разъяснения, касающиеся действующих тарифов.

Сотрудник финансово-кредитного учреждения не только предоставит всю необходимую информацию по депозитам, но также поможет с подбором наиболее подходящего варианта. Также при оформлении заявки представитель банка окажет посильную помощь с внесением сведений в бланк, что особенно актуально для пожилых людей, имеющих проблемы со зрением.

Можно ли досрочно расторгнуть договор на депозит

Почта банк предусматривает возможность досрочного расторжения договора. Однако начисления при этом рассчитываются по заниженной ставке. С учетом используемого варианта депозита процедура может иметь свои особенности.

К примеру, если клиент решил досрочно закрыть вклад Доходный, подразумевающий ежемесячные выплаты, сотрудниками кредитного учреждения рассчитываются проценты за фактический срок нахождения денег во вкладе по меньшему тарифу. Если же на дату востребования часть начислений уже была переведена клиенту, то излишки удерживаются из тела депозита.

Если же расторгается сделка по Накопительному вкладу, ранее начисленные проценты не вычитаются из суммы вклада, но расчет за время с последней выплаты осуществляется по 0,1% годовых.

В любом случае, перед заключением договора на депозит изначально необходимо изучить условия досрочного расторжения. Особенно актуально при наличии рисков острой нужды во вложенных средствах в ближайшем будущем.

Отзывы пенсионеров о вкладах в Почта банке

Итак, Почта банк предусматривает для пенсионеров льготные программы, действие которых распространяется на вклады для физических лиц. Если пожилой человек получает пенсионные выплаты на карту данного финансово-кредитного учреждения, он может рассчитывать на дополнительные 0,25% при открытии депозита.