Как правильно сделать нулевой расчет по страховым взносам

Каждая отечественная компания должна предоставлять контролирующим органам отчёты по страховым взносам. Организационно-правовая форма в этом случае не имеет значения. Документ подтверждает, что во внебюджетные организации перечислены сборы с выплат, произведённых персоналу. Но есть некоторые нюансы, из-за которых возникают сложности.

Содержание

Требуется ли заполнение при отсутствии операций

Нулевой расчёт по страховым взносам в ФНС всё равно предоставляется, даже если на протяжении расчётного периода отсутствовали начисления и какие-либо выплаты сотрудникам. Даже если сами показатели отсутствуют – отчёт всё равно сдают.

Только так налоговые службы получают сообщение о том, что за тот или иной период движения средств на счетах просто отсутствовали. Так налоговики отделают работодателей, которые просто не перечисляли деньги от граждан, намеренно уклоняющихся от своих обязанностей.

Надо ли сдавать

«Нулевой» вариант отчёта сдаётся в то же время, что и обычный вид документа. Значит, это делают после отчётного периода, не позднее 30 числа.

Есть конкретные даты в зависимости от квартала, по которому вносится информация:

- До 1 февраля 2021 года за весь 2020 год.

- Максимум до 30 октября при оформлении на 9 месяцев.

- Не позднее 30 июля, когда речь о полугодии.

- До 15 мая по кварталу.

1000 рублей – минимальный размер штрафов для тех, кто допускает нарушения в этой сфере. При серьёзных противоречиях и спорных ситуациях представители налоговых служб имеют право блокировать счета.

Сдавать документы нужно в налоговую службу, которая отвечает за учёт. От численности физических лиц и получателей различных выплат зависит вид, в котором бумаги передают:

- Строго электронно, если работает больше 10 человек.

- На бумаге можно сдавать, когда сотрудников – до 10 и меньше.

Полезно также почитать: Дополнительные страховые взносы в ПФР

Как правильно заполнять

Приказ ФНС №ММВ-7-11/551@ содержит подробную информацию относительно правил по заполнению тех или иных документов.

При отсутствии информации и показателей для расчёта РСВ особенности заполнения в данном случае выглядят следующим образом:

- Титульный лист заполняется по стандартному порядку.

- Раздел 1 посвящают сводным данным, связанным с обязательствами плательщика по страховым взносам.

- Далее идут Подразделы, которые обозначаются как 1.2 и 1.5. Они связаны с обязательными видами страхования, медицинским и пенсионным для каждого конкретного подразделения.

- Раздел 3 содержит персонифицированные сведения относительно всех застрахованных лиц.

Отдельно проверяют правильность внесённых данных, для чего можно пользоваться специальными программами. ИНН и СНИЛС, ФИО с другими паспортными данными для застрахованных лиц уточняют заранее при возможности. Инспектора не примут расчёт, если буквы ё будут меняться на аналогичные.

Различия между этим видом отчётов и другой подобной документацией только в количестве сведений, которые заполняются в конкретном случае.

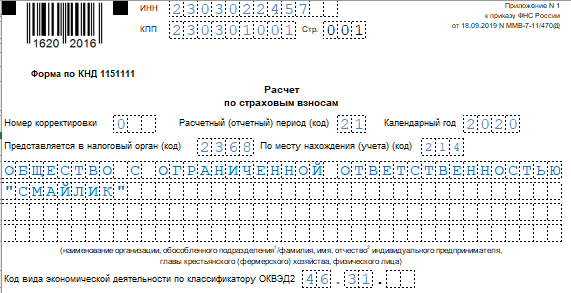

Инн указывают согласно сведениям из самого свидетельства о постановке на учёт. По сравнению с ИП, у компаний этот номер короче в два раза. То же самое касается КПП – их берут из непосредственных документов, которые были оформлены налоговыми органами.

Ип в строчке с КПП ставят прочерки, потому что у них сведения отсутствуют.

Отдельная строчка посвящена году, за который сдавался отчёт и периоду, на основании которого предоставляют сведения. Обязательно наличие всех сведений, связанных с деятельностью той или иной компании.

Два подраздела в первом приложении заполняют все работодатели. 1.3 и 1.4 применяют для отдельных категорий сотрудников, если они связаны с социальным обеспечением.

Третье приложение к первому разделу становится обязательным, если производились выплаты в связи со следующими явлениями:

- Погребение.

- Уход за детьми-инвалидами, в том числе – за счёт оплаты за дополнительные выходные дни.

- По рождении ребёнка.

- Если производилась постановка на учёт на ранних сроках беременности.

- Уход за детьми.

- Беременность, роды.

- Временная потеря трудоспособности.

Каждая выплата предполагает указание:

- Общей суммы по расходам.

- Оплаченных дней, на протяжении которых была потеряна трудоспособность.

- Общее количество случаев, которые служили основанием для перечислений.

Каждый бухгалтер сам выбирает, как удобнее заполнять титульники. Рекомендуется пользоваться специальными программами, которые позволяют часть информации вносить автоматически.

Пример

На специализированных сайтах можно увидеть, как заполняют РСВ при наличии различных обстоятельств.

Другие правовые аспекты

Статья 431 НК РФ тоже регулирует вопросы, связанные с оформлением документа, его передачей контролирующим органам.

Если представляется нулевой отчёт, работодатель просто сообщает о том, что за отчётный период у него не было:

- Страховых отчислений.

- Трудовых вознаграждений, которые часто служат в качестве расчётной базы.

- Общей деятельности за отчётный период.

Нулевые расчёты считаются таковыми условно, поскольку информации они содержат достаточно. В них всё равно содержатся сведения, которые позволяют рассчитывать стаж для сотрудника. Для этого и заполняют третий раздел, где приводят персональные данные на каждого.

Все числовые значения считаются равными нулю, соответствующие значения записывают в ячейках. Свободные части этой формы просто заполняются пропусками.

Обязательным требованием выступает сквозная нумерация страниц. На каждой из них надо заполнять сведения по ИНН и КПП. То же касается наличия даты заполнения вместе с печатью руководителя.

Есть официальный ряд требований, которые предъявляют к документу.

- Использование заглавных печатных букв, которые идут справа налево.

- При ручном внесении сведений цвет чернил должен быть чёрным или фиолетовым, либо синим. Остальные цвета под запретом, машина в их случае не распознает информацию, возникает необходимость повторной сдачи документа.

- Courier New высотой 16-18 мм – оптимальный выбор шрифта.

- Запрещено применять корректирующие средства и другие подобные составы. Лист рекомендуется переделать полностью, даже если допущены малейшие ошибки.

- Степлер или скрепку нельзя использовать для соединения страниц. Тем более – если их наличие негативно скажется на целостности самих листов, элементов печати.

- На отдельной странице распечатывают каждый из листов в отчёте.

- Только физические лица без ИНН заполняют строку «Фамилия __И. О.».

Полезно также почитать: Администрирование страховых взносов

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Некоторые отчёты всё равно нужно заполнять, даже когда показатели для них отсутствуют. Страховые взносы не стали исключением. В этом случае работа с документами и пустыми ячейками серьёзно упрощается. Ячейки 1 и 3 разделов заполняются нулями, в других частях ставят прочерки.

Отсутствие КБК часто приводит к сложностям с формированием электронных отчётностях, поэтому о наличии такой информации лучше позаботиться заранее. Хорошо, если есть возможность провести профессиональную консультацию. Отдельное правило – не учитывать лиц, с которыми оформлены гражданско-правовые соглашения.