Как получить налоговый вычет при покупке квартиры в ипотеку

Не у всех людей имеется много личных сбережений, необходимых для покупки недвижимости. Поэтому им приходится для приобретения квартиры обращаться в банк для оформления ипотечного займа. Даже при использовании заемных средств трудоустроенные граждане имеют право на налоговый вычет при покупке квартиры в ипотеку. При этом предлагается даже дополнительный возврат, размер которого зависит от суммы уплаченных процентов по ипотеке.

Содержание

Можно ли оформить возврат при ипотечном кредите

Даже если для приобретения жилья применяется ипотечный займ, все равно у граждан сохраняется право на получение вычета. Налоговой базой представлена общая стоимость жилого помещения. Даже если еще не полностью погашен кредит, все равно можно получать вычет.

Он выплачивается ежегодно, а также равен сумме уплаченного за прошлый год подоходного налога. Средства перечисляются на счет налогоплательщика до полного исчерпания возврата. Оставшиеся выплаты переносятся на следующий год.

Когда вычет не предоставляется

Не допускается получение возврата при следующих обстоятельствах:

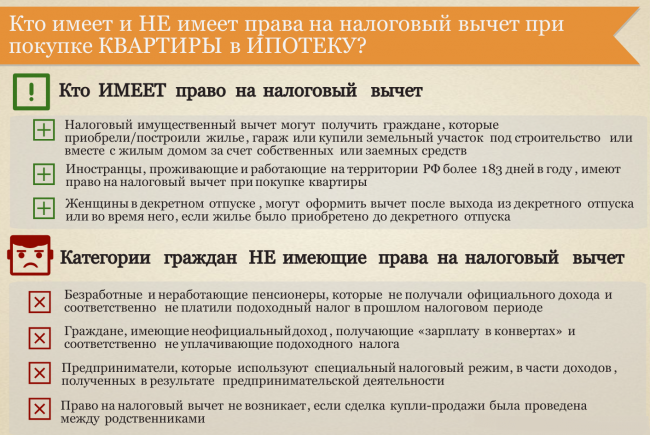

- квартира куплена у родственника, поскольку это означает заключение сделки между взаимозависимыми или заинтересованными лицами, причем к ним относится работодатель или даже дальние родственники;

- ранее гражданин уже исчерпал свой лимит по вычету;

- квартира покупается по военной ипотеке или другой государственной программе, поскольку средства выделяются из государственного бюджета, а сам гражданин не тратит свои личные сбережения.

При покупке жилья в ипотеку возникает возможность запросить второй вид вычета, который оформляется по выплаченным процентам, причем максимально выдается 390 тыс. руб. с 3 млн. руб., но основной недостаток заключается в том, что нельзя перенести остаток.

Если жилье частично оплачивается за счет государства, то возврат оформляется с той суммы, которая внесена лично налогоплательщиком.

Условия для возврата

Подавать декларацию по форме 3-НДФЛ допускается только на следующий год после возникновения соответствующего права. Данное право появляется после регистрации недвижимости в Росреестре. Поэтому если человек получил акт приема в 2021 году, то оформить возврат можно в 2022 году, учитывая уплаченный НДФЛ за 2021 год.

Если ипотека оформлена раньше, чем гражданин получил документацию на жилье, то это никаким образом не сказывается на нюансах получения возврата по процентам. При расчете вычета учитывается вся сумма, выплаченная гражданином в виде процентов по ипотеке. Но на государственном уровне установлен максимальный лимит, который составляет 3 млн. руб., поэтому на руки выдается не больше 390 тыс. руб.

Размер льготы

Если гражданин приобрел квартиру в ипотеку, то возникает вопрос о том, какую сумму он может получить из бюджета. Поэтому учитываются следующие лимиты:

- за покупку недвижимости назначается максимально вычет в 2 млн. руб., а на руки выдается 13% от этой суммы, поэтому выплачивается 260 тыс. руб.;

- поскольку для приобретения объекта оформляется ипотека, то дополнительно предоставляется возврат с 3 млн. руб., поэтому плательщик может получить 390 тыс. руб.

Если воспользоваться всеми вышеуказанными лимитами, то гражданин может получить 650 тыс. руб. Данная сумма считается значительной для любого покупателя недвижимости.

Для получения льготы должны соблюдаться простые условия:

- оформить вычет может исключительно российский резидент;

- требуется доход, облагаемый НДФЛ, поскольку именно подоходный налог возвращается покупателю квартиры;

- жилье приобретено на территории РФ.

ИП, работающие по УСН, не уплачивают за себя подоходный налог, поэтому у них отсутствует возможность для получения возврата. Они смогут оформить его только в будущем, если смогут официально трудоустроиться или выберут другую систему налогообложения, при которой уплачивается ежемесячно НДФЛ. Вычет не может быть оформлен человеком, который трудится неофициально или же вовсе не работает.

Размер вычета рассчитывается индивидуально для каждого налогоплательщика, для чего учитывается стоимость купленной недвижимости. Например, если квартира стоит 1 млн. руб., то выплачивается только 130 тыс. руб. Оставшиеся средства могут быть получены в будущем, если гражданин примет решение приобрести другой аналогичный объект.

Если покупатель объекта состоит в официальном браке, то воспользоваться вычетом могут оба супруга. Они должны иметь официальный доход, причем неважно, кто именно занимается погашением ипотечного займа, а также на кого оформлено жилье, поскольку имущество, купленное в браке, считается совместно нажитым. Для оформления льготы подается заявление в отделение ФНС по месту проживания налогоплательщика.

Справка! Поскольку воспользоваться вычетом по процентам можно только раз в жизни, то не рекомендуется делить его между супругами.

Этапы оформления

Процесс получения вычета по ипотеке считается довольно простым, поскольку достаточно только выполнять последовательные этапы. Для этого первоначально собирается нужная документация, которая передается сотрудникам ФНС. Данные бумаги проверяются специалистами в течение трех месяцев, после чего средства перечисляются на счет налогоплательщика в банке.

Дополнительно можно оформить возврат через работодателя, что позволит в течение нескольких лет получать зарплату без вычета НДФЛ до исчерпания льготы.

Подготовка документации

Сотрудникам налоговой службы передаются следующие бумаги:

- правоустанавливающая документация на недвижимость;

- бумаги из банка об уплаченных процентах;

- заявление на получение возврата;

- декларация 3-НДФЛ;

- паспорт россиянина;

- справка 2-НДФЛ, которую надо взять в бухгалтерском отделе компании, где работает заявитель, причем она содержит сведения о доходе за предыдущий год.

Заполнение декларации

На сайте ФНС предлагается программа «Декларация 2021», которая ежегодно дополняется, что позволяет самостоятельно заполнить декларацию 3-НДФЛ. Для этого только вводятся нужные данные, после чего программа выводит готовый документ. Его достаточно только распечатать в двух экземплярах. В этом сервисе автоматически рассчитывается размер вычета.

Если возникают трудности, то можно воспользоваться помощью сотрудников ФНС, оказывающих бесплатные консультационные услуги. В интернете имеется множество сервисов, помогающих заполнить документ.

Способы обращения

Для передачи собранного пакета документа используется несколько способов:

- налогоплательщик лично посещает отделение ФНС, причем целесообразно воспользоваться предварительной записью на прием;

- бумаги отправляются по почте;

- привлекается посредник, на которого предварительно придется составить доверенность, заверяемую нотариально;

- если у гражданина имеется ЭЦП, то целесообразно отправить все бумаги электронным способом через личный кабинет на сайте налоговой службы.

Способ подачи документации зависит от предпочтений и возможностей налогоплательщика.

Сроки рассмотрения

Бумаги изучаются и проверяются специалистами службы в течение трех месяцев. Ход рассмотрения заявления можно контролировать через личный кабинет на сайте ФНС. Если отсутствуют проблемы и нарекания, то выносится положительное решение. В течение следующего месяца средства перечисляются на счет, реквизиты которого указаны в заявлении.

Нюансы оформления через работодателя

Кроме прямого обращения в ФНС граждане могут получить возврат через работодателя. При таких условиях им не выплачивается крупная сумма, поэтому они начинают получать зарплату без удержания НДФЛ. Процесс продолжается до исчерпания льготы. Для получения такого возврата выполняются действия:

- составляется заявление в ФНС, которое позволяет получить уведомление о наличии у гражданина права на возврат;

- подготавливаются и подаются документы представителям налоговой службы;

- при отсутствии проблем гражданин получает уведомление, причем оно подготавливается в течение 30 дней после подачи бумаг;

- уведомление передается бухгалтерскому отделу фирмы, где трудоустроен заявитель.

На основании данного документа с дохода гражданина перестает удерживаться НДФЛ.

Упрощенный способ

Налогоплательщики могут воспользоваться упрощенной формой подачи заявления. Для этого применяется личный кабинет на сайте ФНС. Гражданину нужно заполнить правильно форму, после чего автоматически формируется заявление. Система собирает информацию и проверяет данные.

Сведения проверяются в течение 30 дней после отправки. После завершения проверки средства перечисляются в течение 15 дней.

При покупке недвижимости в ипотеку у граждан появляется возможность получить сразу два имущественных вычета. Они обладают определенными лимитами, которые невозможно превысить. Для оформления льгот можно обращаться к сотрудникам ФНС или работодателю.

Об особенностях получения вычета за проценты в видео: