Когда нужна корректировка расчета по страховым взносам

Действующее законодательство обязывает все организации и ИП, где имеются наемные работники, уплачивать за них взносы на цели обязательного пенсионного, медицинского и социального страхования. Кроме осуществления фактических платежей, на работодателей также возлагается обязанность по своевременной подаче отчетных документов.

Ранее, когда взносы администрировались ПФР и ФСС соответственно, форм отчетных документов существовало большое количество, при этом довольно часто в них вносились определенные изменения. В 2020 году страховые взносы администрирует Федеральная налоговая служба, а форма отчета является унифицированной и единой (РСВ).

Несмотря на это при заполнении данного документа работодатель может допустить ошибки, которые требуют либо сдачи отчета заново, либо осуществления корректировки расчета страховых взносов. Об особенностях последней и пойдет речь в статье далее.

Содержание

В каких случаях может понадобиться уточненный отчет

Основания для подачи корректировки содержат нормы Налогового кодекса Российской Федерации. Так, согласно ст. 81 НК РФ корректировка требуется в том случае, если в самом расчете занижена сумма, которая подлежит уплате за определенный период.

Следует отметить, что корректирующий документ в данном случае не является новым, а непосредственно связан с предыдущим.

Однако важно учитывать, что в отдельных ситуациях некоторые ошибки приводят к тому, что отчет вовсе считается не сданным. А это означает, что организацию могут ждать весьма внушительные санкции за нарушение порядка предоставления отчетности.

К таким ошибкам следует отнести:

- неточности при заполнении разделов, содержащих сведения персонифицированного учета;

- неточности при определении базы, суммы выплат и размера взносов;

- расхождения при подсчете суммы взносов за конкретных сотрудников по отношению к общей сумме взносов по организации в целом.

Во всех этих случаях организация обязана подавать новую форму РСВ.

Как правильно сделать новый отчет

Итак, установлено, что корректировка подается на документе той же формы, что и сам ошибочный расчет с неверной суммой. Это учитывать важно, поскольку форма РСВ, подаваемая в 2020 году, претерпела значительные изменения по сравнению с формой, подаваемой в 2019 году.

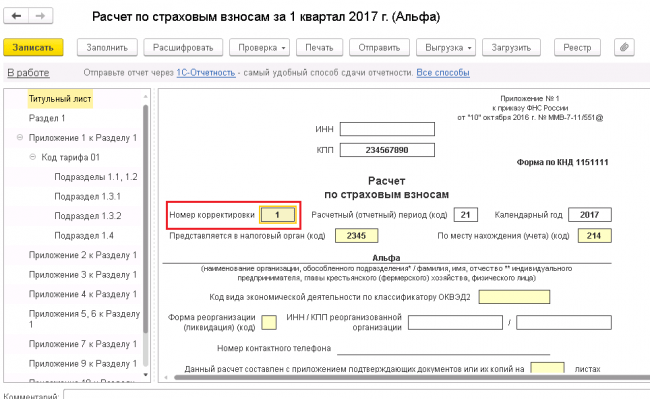

В самом документе на его заглавном листе указывается порядковый номер самой корректировки. После этого в него вносятся актуальные и уточненные сведения. Кроме этого, в документ следует перенести и те сведения, которые были заполнены верно.

Однако это правило не касается раздела 3 РСВ, где указываются данные персонифицированного учета работников. В него вносятся только касающиеся сотрудников, при расчете взносов за которых были допущены неточности.

В бланке РСВ, используемом в 2020 году, в 4 разделе имеется поле «Признак аннулирования сведений о застрахованном лице». Его нужно заполнить именно при подаче корректировки. В соответствующем поле проставляется код «1».

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Полезное видео

В видео пример корректировки отчетности:

Заключение

Если организация подала РСВ с указанием заниженной суммы подлежащих уплате страховых взносов, то для исправления ситуации следует подать корректирующий расчет.

Он заполняется по специальным правилам, отраженным в законодательстве, и направляется в налоговую после уплаты недостающей части страховых взносов и пеней, если подача документа приходится на тот период, когда сроки сдачи отчетности заканчиваются.