Условия получения средств за третьего ребенка на погашение ипотеки

В России реализуются меры государственной поддержки для многодетных семей. Такие меры направлены на поддержание материального положения семей с тремя и более детьми. В частности, для многодетных граждан была предусмотрена материальная помощь в виде полного или частичного погашения ипотеки за третьего ребенка.

Однако государственная поддержка доступна не для всех семей, а лишь для тех, кто подходит под соответствующие условия. Кто может претендовать на материальную помощь, как ее оформить?

Содержание

Суть программы для многодетных семей

Правительством была разработана программа, предусматривающая материальную помощь для лиц, имеющих троих и более детей. Программа подходит только для граждан, которые оформили и выплачивают ипотеку. Данная мера поддержки предусмотрена и закреплена в Федеральном Законе № 157 от 03.07.2019 года «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам».

Таким образом, многодетным гражданам положена государственная компенсация в размере 450 000 рублей вне зависимости от региона. Денежная сумма предназначена на конкретные цели: полное или частичное погашение жилищной ипотеки.

К примеру, семья, которая имеет перед банком ипотечные обязательства, должна оплатить 500 000 рублей до полного погашения ипотеки. Государство предоставляет денежную компенсацию в размере 450 000 рублей. Следовательно, многодетной семье останется оплатить 50 000 рублей из своего семейного бюджета. Но если впоследствии эта же семья возьмет еще один ипотечный кредит, она уже не сможет рассчитывать на поддержку от государства.

Кто имеет право на получение субсидии

Воспользоваться субсидией для оплаты смогут не все желающие граждане, а лишь те, которые подходят под определенные критерии:

- родители, у которых в период с 01.01.2019 года по 31.12.2022 года родился 3 или последующий ребенок;

- родители непременно должны выступать в роли заемщиков по ипотечному займу;

- все члены многодетной семьи должны иметь российское гражданство;

- жилищный (ипотечный) договор должен быть подписан до 01.07.2023 года.

При этом есть некоторые нюансы, влияющие на одобрение или неодобрение денежной компенсации:

- родители, лишенные родительских прав, не имеют права получить единовременную субсидию;

- возраст первого и второго ребенка не имеют значение при одобрении компенсации;

- созаемщики, выступающие по ипотечному договору, могут не иметь детей;

- ипотечный займ предоставляется на приобретение новостройки или вторичного жилья.

Кредиты, взятые на строительство жилища, покупку коммерческой недвижимости или потребительские займы не подпадают под данную меры господдержки. Только покупка дома или квартиры в ипотеку дает основание для получения денежной субсидии на покрытие кредита.

Сумма выплаты

В Федеральном Законе № 157 от 03.07.2019 года четко регламентируется денежная сумма, которая составляет 450 000 рублей. Законом предусмотрено, что субсидия не может быть больше. Все выделенные средства идут на закрытие основного долга и лишь в случае, если задолженность составляет менее 450 000 рублей, оставшиеся средства идут на покрытие банковских процентов.

Неиспользованный остаток денежной компенсации нельзя обналичить, перекинуть на другой кредит или использовать по своему усмотрению. Субсидия предоставляется с целью погашения ипотечного кредита. Использовать компенсацию можно один раз.

Оформление

Для того, чтобы оформить денежную субсидию, необходимо собрать определенный пакет документов и обратиться в компетентные органы. В установленные законом сроки будет рассмотрено заявление заемщика и получен утвердительный либо отрицательный ответ.

Перечень документов

Многодетным заемщикам нужно подготовить документы и предъявить в компетентный орган. Поданные документы могут быть оригиналами или нотариально заверенными копиями.

- Заявление на получение денежной компенсации заполняется на специальном бланке.

- Паспорта заемщиков с отметкой о российском гражданстве.

- СНИЛС.

- Свидетельство о заключении брака.

- Свидетельства о рождении на всех троих (или больше) детей.

- Если в свидетельстве о рождении в графе «отец» стоит прочерк, дополнительно нужно свидетельство об установлении отцовства.

- Ипотечный договор.

- Договор купли-продажи недвижимости.

- Согласие на обработку персональных данных.

Также может понадобиться выписка из домовой книги, подтверждающая регистрацию всех членов семьи. Некоторые учреждения просят предоставить справку об остатке долга по ипотечному кредиту.

Как подать заявление

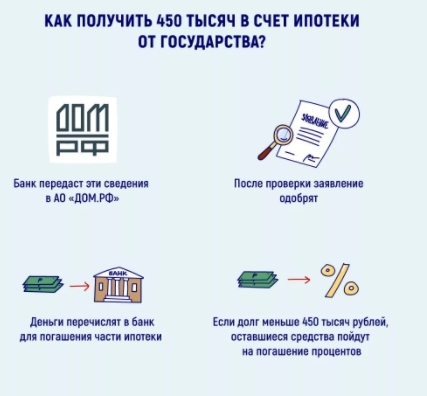

Для того, чтобы получить компенсацию, следует обратиться с вышеперечисленными документами в банк. Кредитная организация проверит подлинность и действительность документов. После чего банк перенаправит информацию о заемщиках в АО «ДОМ.РФ». В свою очередь, сотрудники компании «ДОМ.РФ» тщательно изучат документы, при необходимости проведут проверки, запросят дополнительную информацию. Если многодетная семья подпадает под меру господдержки, организация «ДОМ.РФ» перечислит положенные денежные средства на счет того банка, с которым был заключен ипотечный договор.

Сроки рассмотрения

Сроки рассмотрения заявки многодетных заемщиков предусмотрены на законодательном уровне. С момента подачи заявления до перечисления средств на банковский счет в среднем уходит до 19-20 рабочих дней.

- 7 рабочих дней банк проверяет полноту и достоверность предоставленных данных заемщиком;

- 7 рабочих дней отводится сотрудникам «ДОМ.РФ», чтобы принять решение по заявлению многодетных заемщиков;

- 5 дней отпущено для перечисления компенсации на счет банка в случае положительного решения.

Однако из-за большого количества заявлений и загруженности операторов сроки могут быть немного сдвинуты.

Что дальше после оформления

После того, как банковские сотрудники примут у многодетных заемщиков документы, они присвоят индивидуальный номер заявке. После оформления заявки и подачи документов многодетным родителям останется дождаться решения «ДОМ.РФ». Если в положенные сроки заявка не была обработана или у заемщиков нет информации об ответе, можно позвонить на горячую линию «ДОМ.РФ» или проверить статус своей заявки, вбив ее номер на официальном сайте «ДОМ.РФ».

Некоторые многодетные граждане считают, что денежные средства должны быть перечислены на их личный счет. Это распространенное заблуждение. Государственную компенсацию в 450 000 рублей нельзя обналичить, она не поступит на счет заемщиков. Деньги перечисляются на счет кредитной организации для частичного или полного погашения ипотечного кредита.

Могут ли отказать

Многие многодетные семьи пользуются привилегией и подают заявки на погашение ипотеки. Однако некоторым гражданам в данной услуге отказывают. С чем этом может быть связано?

- Неполное предоставление документов или предоставление подложных сведений заемщиками.

- Заявители не подпадают под условия программы господдержки (в семье два ребенка, третий ребенок был рожден до 01.01.2019 года, родители лишены родительских прав);

- Жилище приобретено по неустановленной форме.

- Цель, отраженная в договоре займа, не соответствует той, что указана в законе.

- У заемщиков или их детей нет российского гражданства.

Узнать, по какой причине было отказано в выплате, можно позвонив в «ДОМ.РФ». Сотрудники не должны проигнорировать просьбу о причинах отказа. Если речь идет о неверно заполненном заявлении или недостаче каких-либо документов, можно попробовать повторно подать заявку. Если заявитель считает, что отказ был немотивированным и незаконным, он может обратиться с жалобой в прокуратуру или написать иск в суд.

Дополнительная информация по вопросу в видео:

Какие ипотечные кредиты нельзя компенсировать выплатой

Некоторые многодетные родители путают субсидию с материнским капиталом, считая, что целевое расходование одно и тоже. Однако субсидия может быть предоставлена только под определенные цели – покупка жилого помещения (новостройки или вторичного).

Нельзя компенсировать выплатой следующие виды кредитов:

- потребительский кредит;

- кредит на покупку транспортного средства;

- займ на приобретение земельного участка;

- кредит на ремонт дома;

- кредит на приобретение коммерческой недвижимости;

- займ на покупку гаража, иных построек;

- иные виды займов, не предназначенные для покупки жилья.

При этом государство выделяет средства на покрытие рефинансированной ипотеки. Также можно совмещать погашение ипотеки с материнским государственным и региональным капиталом.

Заключение

В 2019 году был принят Федеральный Закон № 157, согласно которому предусмотрена государственная поддержка для многодетных семей, имеющих троих и более детей. Для таких семейств предусмотрено полное или частичное покрытие ипотеки, взятой на покупку дома или квартиры.

Сумма денежной компенсации составляет 450 000 рублей. Воспользоваться данной привилегией можно лишь единожды. Оформить субсидию можно, обратившись в банк, написав заявление и предъявив необходимый перечень документов.