Особенности составления договора с самозанятым лицом, правила и образец

Одной из основных проблем российской экономики длительное время была и остается значительная доля теневого сектора. Это обстоятельство крайне неблагоприятно отражается как на состоянии государственных финансов в целом, так и на исполнении социальных обязательств перед гражданами в частности.

С 2019 года в стране предпринимается попытка вывести трудоспособных лиц из «тени». В этих целях был введен новый налог на профессиональный доход (НПД). Данный налоговый режим предполагает значительные послабления для предпринимателей в части фискального бремени и взаимодействия с контролирующими органами.

Такая мера уже принесла свои плоды – сотни тысяч российских граждан легализовали свою деятельность, применяя новый налоговый режим. Однако до сих пор статус самозанятых остается не совсем ясным для многих субъектов предпринимательской деятельности. В частности, у многих из них остаются вопросы относительно договорных отношений с плательщиками НПД. В рамках этой же статьи разберем основные нюансы, связанные с договором с самозанятыми, рассмотрим образец и правила составления.

Содержание

Договорных отношения с плательщиками НПД

В первую очередь, необходимо определиться, какие категории субъектов экономической деятельности относятся к самозанятым. Здесь важно отметить, что законодательство не выделяет такого термина, используя более конкретное – «плательщик налога на профессиональный доход».

Плательщиками НПД в соответствии с законом выступают:

- Граждане. Стать плательщиком налога на профессиональный доход может стать любое дееспособное лицо. Для этого необходимо в данном статусе зарегистрироваться в налоговых органах. Проще всего встать на учет в ФНС можно через приложение «Мой налог».

- Индивидуальные предприниматели. ИП, зарегистрированные в установленном порядке, могут выбрать НПД в качестве основного режима налогообложения.

Договоры, которые заключаются с самозанятыми, по своей природе ничем не отличаются от тех, что применяются при совершении сделок с иными субъектами экономической деятельности. Однако есть и определенные особенности.

Так, в большинстве случаев допускается заключение договора в устной форме в соответствии со статьей 159 Гражданского кодекса РФ. К примеру, она применима, когда самозанятый гражданин оказывает разовые услуги небольшой стоимости населению (парикмахеры, репетиторы, специалисты по ремонту и проч.).

Однако для некоторых сделок в обязательном порядке требуется письменная форма договора. Так, статья 161 Гражданского кодекса РФ устанавливает, что простые письменные сделки (без обязательного нотариального оформления) заключаются с участием юридических лиц, а также между физическими лицами, если сумма по договору составляет более 10 тысяч рублей.

Таким образом, самозанятым при работе с юридическими лицами, а также при совершении продаж (оказании услуг) на сумму более 10 тысяч рублей необходимо заключать письменный договор.

В соответствии с законом плательщики НПД не обязаны использовать кассовое оборудование. Вместо этого они формируют и выдают своим клиентам специальные чеки при помощи приложения «Мой налог». Подобный документ может быть предоставлен как в электронном, так и распечатанном виде, поскольку обе его формы имеют равную юридическую значимость. Такой чек и будет являться подтверждением оплаты клиентом услуг по договору.

Чек самозанятый обязан выдать при совершении любой сделки, вне зависимости от формы ее совершения – устной или письменной.

В случае неисполнения условий договора плательщик НПД несет полную меру ответственности, предусмотренной законом и самим соглашением.

Какой документ подойдет для работы

Для работы с самозанятыми гражданами составляются те же договоры, что и при сотрудничестве с организациями. Принципиальных отличий здесь нет.

Что касается содержания и наименования договора, то они определяются составляющей сделки. Так, между самозанятыми и его клиентами или контрагентами заключаются соглашения о подряде, оказании услуг, аренде и так далее.

При этом следует обратить внимание на статус самозанятого лица. Если оно является ИП, то обе его стороны представляют собой субъекты предпринимательской деятельности. По своей форме и содержанию такой договор не будет отличаться от соглашений с ИП, которые применяют иные, отличные от НПД, режимы налогообложения.

Если же самозанятый не имеет регистрации в качестве индивидуального предпринимателя, то при заключении договора в него будет необходимо внести определенные условия, о содержании которых будет сказано далее.

Что касается статуса самого контрагента или клиента, то здесь также нет каких-либо особенностей, выходящих за пределы обычаев делового оборота или действующего законодательства. Так, юридические лица в силу статьи 162 Гражданского кодекса РФ могут совершать сделки только в письменной форме. Физические лица могут совершить ее и устно, если ее сумма не превышает 10 тысяч рублей.

Как заключить договор с самозанятым физическим лицом

При необходимости совершения сделки, которая в силу закона оформляется в письменном виде, необходимо заключить договор. Он представляет собой документ, оформляемый в количестве экземпляров, равном числу его сторон.

Содержание договора в том случае, если самозанятый – ИП, вполне стандартное. Однако если плательщик НПД – физическое лицо, то здесь необходимо внесение дополнительных пунктов и условий.

- Указание на то, что самозанятый является плательщиком НПД. При работе с самозанятыми крайне рекомендуемся перед совершением сделки получить у них справку-уведомление, что лицо действительно зарегистрировано в ФНС в данном статусе. В тексте же договора следует указать ФИО лица, дату его регистрации в ФНС и наименование инспекции.

- Ответственность контрагента (самозанятого) по возникающим убыткам. В данном случае речь идет о возможных доначислениях клиенту самозанятого в части НДФЛ и страховых взносов, если окажется, что плательщик НПД лишился данного статуса. В случае возникновения доначислений организации придется уплатить налоги и взносы, однако данное условие в договоре будет гарантировать возможность компенсировать расходы за счет недобросовестного контрагента.

Структура

Структурно любой договор состоит из 4 частей. Разберем подробнее:

- Преамбула. Здесь указываются наименования (ФИО) сторон, их основные данные, дата и место совершения сделки.

- Предмет договора. В данной части прописывается сам предмет (собственно, то, о чем договариваются), права и обязанности сторон, цена и особенности расчетов, срок исполнения.

- Дополнительные условия. Дополнительные условия не являются обязательными, однако могут быть применимы по согласованию сторон. К их числу относятся: срок действия договора, ответственность сторон, порядок разрешения споров и иные значимые моменты.

- Прочие условия. К числу прочих следует отнести ссылки на правовые акты, которые регулируют предмет сделки, формы взаимодействия между сторонами. Далее прописываются реквизиты сторон, проставляются подписи ответственных лиц, которые скрепляются печатями (при наличии).

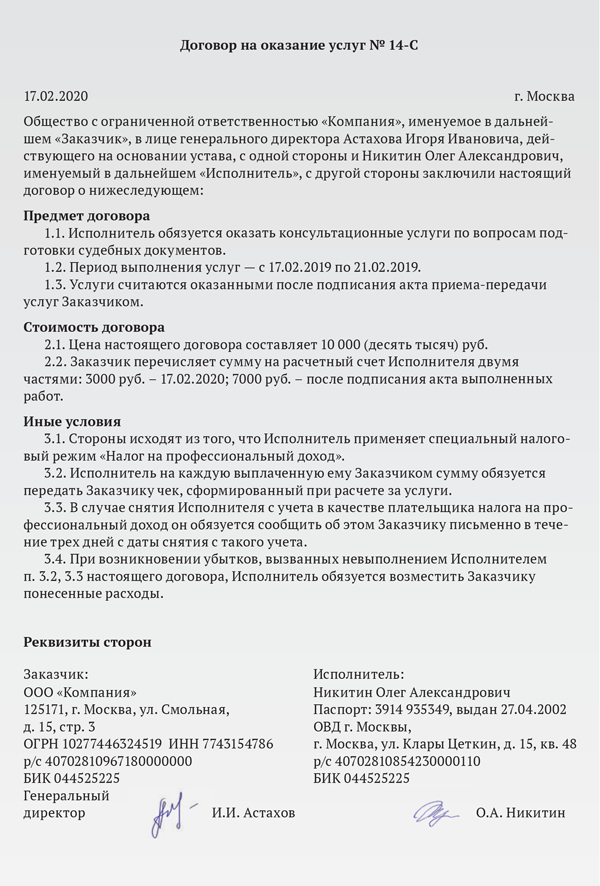

Образец формы договора:

Правила оплаты услуг и оплата налогов

Самозанятые могут принимать оплату за услуги различными способами – как наличным, так и безналичным расчетом, а также на расчетный счет.

Контрагенту нет необходимости выступать в роли налогового агента и плательщика взносов за самозанятого. Налоги плательщики НПД уплачивают самостоятельно через приложение, а обязательных страховых взносов для них не предусмотрено.

Полезное видео

Дополнительно по теме статьи видео:

Заключение

Сотни тысяч граждан России легально оказывают свои услуги, став плательщиками налога на профессиональный доход. Однако многие компании опасаются работать с самозанятыми в силу незнания специфики договорных отношений с такой категорией контрагентов.

На практике правила и порядок совершения сделок с ними практически не отличаются от того, каким образом заключаются договоры с иными субъектами предпринимательской деятельности. Однако перед совершением каждой сделки рекомендуется затребовать у самозанятого справку о том, что он действительно состоит на учете в качестве плательщика НПД.