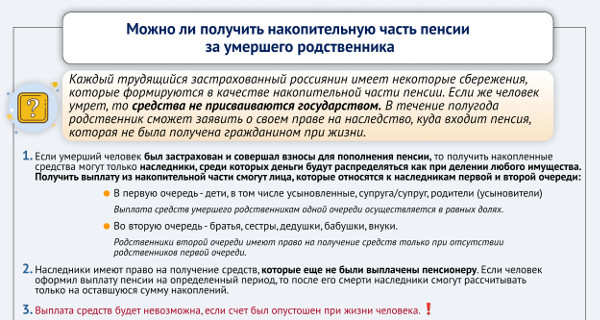

Разбираем,что такое ИПК

После распада Советского Союза пенсионная система в Российской Федерации неоднократно подвергалась изменениям. Так, наиболее значительные из них произошли в 2002, 2015, 2019 годах. Казалось бы, что последняя пенсионная реформа, анонсированная в 2018 году, должна поставить точку на глобальных реформах. Однако этого не случилось.

Представители экономического блока в Правительстве РФ, а также эксперты и финансисты заявляют о необходимости проведения новой реформы, на этот раз связанной с порядком формирования накопительной пенсии, который предлагают значительно изменить.

Вместо нее граждане будут работать над накоплением так называемого индивидуального пенсионного капитала. Данная инициатива уже оформлена в качестве законопроекта, который носит рабочее название «О гарантированном пенсионном продукте». Контуры будущих изменений были оформлены при участии специалистов Минфина, Центробанка и государственного пенсионного фонда.

О том, чем характеризуются очередные изменения пенсионной системы, что что такое ИПК и каковы предполагаемые механизмы его формирования и пойдет речь в статье далее.

Содержание

Понятие индивидуальный пенсионный капитал

Чтобы ответить на вопрос, что же из себя будет представлять индивидуальный пенсионный капитал, нужно разобраться в том, что такое накопительная пенсия, на смену которой, по замыслу Правительства, и придет этот новый механизм формирования пенсионного обеспечения в нашей стране.

Итак, понятие «накопительная пенсия» возникло после реформы 2002 года. Благодаря ей граждане самостоятельно могли принимать участие в формировании своих накоплений для безбедной старости за счет того, что часть страховых взносов направлялась в НПФ или на специальный накопительный счет в государственный пенсионный фонд.

В последние годы система формирования данного вида пенсии выглядела довольно запутанно. Так, согласно законодательству, каждый работодатель обязан за своих работников вносить определенные денежные суммы – страховые взносы.

Размер их составляет 22% от уровня заработной платы. При этом некоторые работающие граждане могли сделать выбор – формировать только страховую пенсию или страховую и накопительную одновременно. В последнем случае общий размер взносов также составлял 22%, однако непосредственно в пенсионный фонд уходило только 16%, а оставшиеся 6% шли на формирование накопительной пенсии.

Однако в 2014 году Правительство объявило о заморозке накопительной пенсии. Иными словами, денежные средства, которые работодатели ежемесячно перечисляют за своих работников, начали в полном объеме поступать на формирование страховой части пенсии или, попросту говоря, непосредственно в распоряжение государственного пенсионного фонда.

Такой шаг Правительства был во многом связан с тем, что в 2014 году Россия вступила в фазу длительного экономического кризиса, а сам ПФР испытывал острый дефицит средств. Планировалось, что данный мораторий будет носить временный, преходящий характер. Однако Правительство каждый год принимало решение о его продлении.

На сегодняшний момент известно, что теперь заморозка накопительных пенсий продлится до 2021 года включительно. При этом представители экономического блока в Правительстве выступают с публичными заявлениями относительно бесперспективности дальнейшего использования данной модели формирования пенсионных накоплений.

Таким образом, имеются все основания полагать, что после 2021 года накопительная пенсия в России будет полностью отменена. Это подтверждается тем фактом, что сейчас Правительство в полной мере подготовило новую схему, по которой граждане смогут формировать свою будущую пенсию, выраженную в индивидуальном пенсионном капитале.

По замыслу авторов данной идеи ИПК будет представлять собой определенные денежные суммы, которые каждый гражданин будет в добровольном порядке перечислять в выбранный им пенсионный фонд.

Планировалось, что процент отчислений будет повышаться ежегодно, начиная с нулевого тарифа в первый год действия программы и заканчивая 6% от зарплаты по окончанию переходного периода. В то же время размер страховых взносов планируется снизить с 22% до 16%. Кроме прочего, по замыслу авторов реформы, это поможет в значительной степени снизить нагрузку на бизнес и поднять реальный уровень заработной платы в стране.

При этом представители Минфина не исключают, что в последующем ставка взносов может быть увеличена до 12%.

Идея ИПК, основными сторонниками введения которого являются министр финансов РФ Антон Силуанов и глава Центробанка РФ Эльвира Набиуллина, нашла резкое неприятие в обществе. Во многом это связано с тем, что повышение пенсионного возраста и заморозка накопительной пенсии во многом подорвали доверие к системе пенсионного обеспечения в РФ. Именно поэтому, несмотря на то, что план реформы существует уже в виде законопроекта, он так и не был направлен в Государственную Думу.

На данный момент Правительство отказалось от идеи подачи законопроекта об индивидуальном пенсионном капитале, вынеся на рассмотрение проект закона «О гарантированном пенсионном продукте». Впрочем, его основные положения практически полностью соответствуют предложениям, внесенным в рамках концепции ИПК. В этой связи при рассмотрении вопроса о возможности проведения и последствиях новой пенсионной реформы вполне возможно использовать положения последней.

Обязательное или добровольное ли участие в программе

Известно, что участие в формировании накопительной части пенсии было для граждан совершенно добровольным. При этом не все лица имели на это право. Так, граждане, которые родились ранее 1967 года, не могли принимать участие в данной программе.

Однако концепция ИПК предполагает всеобщее участие работающих граждан в данной модели накопления средств в счет будущего пенсионного обеспечения без учета возрастных особенностей.

В этой связи у многих граждан возникает вопрос относительно того, будет ли оно добровольным или обязательным. Представители Правительства уверяют, что граждане вправе самостоятельно определить для себя возможность участия в ней. Однако здесь имеются некоторые «подводные камни».

Так, в случае принятия соответствующего закона участниками программы становятся все граждане трудоспособного возраста автоматически. Чтобы отказаться от этого, будет необходимо подать соответствующее заявление в пенсионный фонд. Это наиболее радикальный вариант подключения к ИПК. Существуют альтернативные предложения для автоматического включения граждан в число участников системы. К примеру, предлагается, что по умолчанию к ИПК подключаются лица, имеющие доход более 85 тысяч рублей.

Плюсы и минусы программы

Авторы концепции ИПК не оригинальны в своих воззрениях о будущем пенсионной системы. Так, аналоги того, что предлагается сейчас в России, имеются во многих странах. В частности, в данном случае копируется одна из моделей, которая с успехом используется в Соединенных Штатах. Однако в российских реалиях при ее осуществлении можно столкнуться со значительными трудностями.

В целом же, концепция индивидуального пенсионного капитала имеет свои минусы и плюсы.

К преимуществам следует отнести:

- Налоговые льготы. В целях стимулирования перехода на новую систему Правительство предлагает предоставлять право на налоговый вычет в 6% для всех ее участников.

- Снижение нагрузки на работодателей. Уменьшение процента страховых взносов в значительной мере снимет нагрузку на бизнес.

Минусы системы:

- Размер отложенных средств зависит только от уровня зарплаты. Модель формирования накопительной пенсии предполагала увеличение будущей пенсии за счет получения инвестиционного дохода. Концепция ИПК этого не предполагает.

- Система не решает проблемы с пенсионным обеспечением граждан с низкими зарплатами.

Размер отчислений для лиц, имеющих небольшие доходы, не позволит сформировать достойную пенсию в старости.

Как изменения в ИПК повлияют на будущую пенсию

Мнения относительно того, каким образом изменения модели накоплений повлияют на будущую пенсию, противоречивы. Инициаторы реформы ссылаются на опыт зарубежных стран, где подобные схемы успешно применяются.

Однако некоторые специалисты считают, что данные изменения негативно повлияют на пенсию и связывают это со следующим:

- неэффективностью НПФ в вопросах управления пенсионными накоплениями;

- наличием издержек в форме комиссии, которые взимают НПФ за управление денежными средствами.

Кроме этого, отстранение работодателя от процесса формирования пенсионных накоплений с учетом взимания обязательных взносов в систему ИПК приведет к снижению реальных зарплат и доходов граждан в стране.

ТОП-5 острых вопросов по грядущим переменам

Вопрос: Возможен ли будет контроль работы НПФ со стороны граждан в плане эффективности управления накоплениями?

Ответ: Скорее всего, будет сохранена возможность перехода из одного НПФ в другой в случае неудовлетворительной деятельности первого. Данные же по фондам являются открытыми и сейчас.

Вопрос: Смогут ли НПФ вкладывать денежные средства граждан в инвестиционные проекты для получения дохода?

Ответ: На данный момент неизвестно, какие механизмы инвестирования будут разрешены НПФ, и будут ли они применяться вообще.

Вопрос: Как будет обеспечиваться защита пенсионных накоплений?

Ответ: ИПК будет застрахован в рамках системы страхования вкладов, то есть так же, как и накопительная пенсия сейчас.

Вопрос: Какие преференции будут иметь участники программы ИПК?

Ответ: Предполагается, что лица, участвующие в программе ИПК, смогут получить налоговый вычет в размере 6%.

Вопрос: Возможно ли наследование средств ИПК, если гражданин умер до назначения пенсии?

Ответ: Нет, средства, накопленные в рамках программы пенсионного капитала, не могут быть частью наследственной массы.

Согласно последним заявлениям и действиям Правительства РФ можно сделать вывод о том, что окончание моратория на формирование накопительной пенсии совпадет с датой отказа от этой модели.

Уже сейчас вместо нее предлагается введение в действие программы индивидуального пенсионного капитала, которая предполагает добровольное причисление гражданами части средств со своей зарплаты в счет своей будущей пенсии. Однако на данный момент конкретных решений, имеющих законную силу и статус, не имеется.

Полезное видео

Граждане с недоверием воспринимают возможные изменения. Автор пытается ответить на вопрос многих — развод это или нет?