Что такое индивидуальный пенсионный план Сбербанка

Пенсионная система в Российской Федерации подвержена регулярным изменениям и частому реформированию. В этой связи у граждан постепенно снижается доверие к ней. Однако достойное материальное обеспечение в старости – желание многих наших сограждан.

Увеличение пенсионного возраста и низкий уровень жизни пенсионеров в целом заставляют ныне работающих граждан задумываться о том, каким образом сформировать для себя пенсию, на которую можно будет жить относительно безбедно.

Одним из вариантов является формирование негосударственной пенсии. В данный момент это весьма перспективное и развивающееся направление в России, однако пока так и не ставшее массовым.

Участниками рынка негосударственного пенсионного страхования, по большей части, выступают крупнейшие финансовые организации страны. В их числе ПАО «Сбербанк», который является единственным учредителем одноименного негосударственного пенсионного фонда.

Содержание

НПФ Сбербанка – общая информация

Негосударственный пенсионный фонд, единственным владельцем которого выступает Сбербанк России, был основан одним из первых в стране – в 1995 году. На сегодняшний день данный НПФ является лидером по количеству клиентов.

Так, на конец 2019 года их число составляло более 7,5 миллиона человек, а стоимость всех активов составляла порядка 450 миллиардов рублей. Кроме этого, на протяжении последних нескольких лет НПФ Сбербанка показывает лучшие результаты по доходности, что в значительной мере и определяет выбор граждан в его пользу.

Индивидуальный пенсионный план Сбербанка

Действующая пенсионная система в Российской Федерации строится на принципе обязательности. Это означает, что участниками системы пенсионного страхования должны быть все граждане. За каждого работающего его работодатель оплачивает в государственный пенсионный фонд так называемые страховые взносы. Именно они и формируют объем пенсионных прав граждан в дальнейшем.

Отказаться от уплаты страховых взносов граждане не могут. Это объясняется еще одним базисом, на котором строится пенсионная система в стране – принципом солидарности поколений. На практике он означает то, что те граждане, которые работают в настоящее время, обеспечивают нынешних пенсионеров. В то же время когда они выйдут на пенсию, их материальное обеспечение будет обеспечиваться взносами последующих поколений.

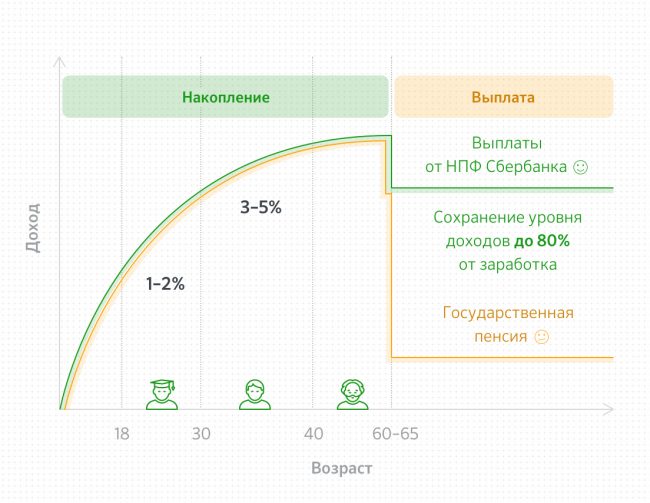

Законом определено, что распоряжаться частью страховых взносов граждане могут самостоятельно. Так, 6% может быть направлено на формирование накопительной пенсии, при этом денежные средства могут аккумулироваться как в государственном пенсионном фонде, так и в НПФ.

Однако в 2014 году Правительство РФ ввело мораторий на формирование данного вида пенсии, который продлится до 2021 года и, по всей видимости, будет продлен. В этой связи перспективы сохранения системы накопительного пенсионного обеспечения остаются туманными.

Становится очевидно, что многие граждане при текущей ситуации, в которой находится пенсионная система, в будущем смогут рассчитывать на крайне скромные пенсии. В этой связи одним из наиболее рациональных вариантов является участие в программах негосударственного пенсионного страхования. Под ними предполагается, что граждане в самостоятельном порядке формируют свою пенсию за счет добровольных взносов.

Многие пенсионные фонды предлагают подобного рода продукты. Они называются индивидуальные пенсионные планы. В рамках них граждане заключают соответствующие соглашения с НПФ, где порядок осуществления взносов и выплат негосударственной пенсии устанавливаются в договорном порядке.

Участие в программах, предусмотренных индивидуальными пенсионными планами различных НПФ, не освобождает гражданина от участия в системе ОПС. Соответственно, за него продолжают уплачиваться страховые взносы.

Заключить договор о негосударственном пенсионном страховании вправе любой дееспособный гражданин вне зависимости от того, осуществляет ли он трудовую деятельность или нет.

На сегодняшний день НПФ Сбербанка предлагает одни из наиболее выгодных условий индивидуального пенсионного плана.

Размер доходности по плану в 2019 году

НПФ в рамках пенсионных планов не только лишь аккумулируют денежные средства на соответствующих счетах граждан, но и предоставляют возможность увеличить накопления. Так, негосударственные пенсионные фонды инвестируют их. Полученный инвестиционный доход также засчитывается в счет будущей пенсии.

НПФ Сбербанка считается фондом с наилучшими показателями доходности. Так, в 2018 году она составила 8,15%. По итогам 2019 года доходность не будет меньше 8%. Данный показатель значительно превышает размер официальной инфляции и большинства предложений по вкладам.

ИП «Универсальный» – стоит или нет

До 2019 года НПФ Сбербанка предлагал различные виды индивидуальных планов с несколько разнящимися условиями. Однако наибольшей популярностью пользовался ИП «Универсальный». Он же и является на данный момент единственным.

Стоит ли выбирать ИП «Универсальный» от НПФ Сбербанка? При выборе следует учитывать следующие обстоятельства:

- Надежность. Данный негосударственный фонд занимает первые строчки в рейтингах надежности НПФ.

- Высокая доходность.По итогам 2019 года клиенты могут рассчитывать на 8% инвестиционного дохода как минимум.

Кроме этого, пенсионные накопления в рамках ИП «Универсальный» не подлежат взысканию по имущественным требованиям, не входят в состав общего имущества супругов и включаются в наследственную массу.

Условия

НПФ Сбербанка предлагает следующие условия по ИП «Универсальный»:

- первый взнос при заключении договора – 1500 рублей;

- возможность пополнения – не ограничена, не менее 500 рублей;

- график платежей – устанавливается в договорном порядке;

- срок выплат после достижения пенсионного возраста – не менее 5 лет;

- размер пенсионного обеспечения – зависит от размера накоплений.

Как рассчитать доход на примере

Для оценки уровня дохода на сайте НПФ имеется специальный калькулятор. Воспользоваться им можно совершенно бесплатно неограниченное количество раз.

Здесь же для наглядности следует привести следующий пример:

Как открыть

Открыть индивидуальный пенсионный план довольно легко.

Это можно сделать:

- в офисах Сбербанка;

- в офисах НПФ Сбербанка;

- на сайте НПФ Сбербанка.

Если гражданин обращается с соответствующим вопросом непосредственно в отделение банка или НПФ, то ему при себе необходимо иметь паспорт и документ, содержащий сведения о СНИЛС (зеленую карточку или справку из ПФР).

Как пополнять

График платежей устанавливается банком в зависимости от желания и потребностей клиента. Однако следует учитывать, что согласно условиям ИПП разовый платеж не может быть менее 500 рублей.

Способов пополнения довольно много. Это можно сделать через отделения банка, через банкоматы, а также в онлайн режиме на сайте в личном кабинете или через мобильное приложение.

Можно ли закрыть и расторгнуть договор

Заключенный договор может быть в любой момент расторгнут по инициативе гражданина, при этом последствия будут зависеть от фактического срока его исполнения. Так, если соглашение прекращает свое действие до истечения 2 лет с момента его заключения, то гражданин не может рассчитывать на выплату сумм инвестиционного дохода.

При расторжении в промежутке между 2 годами и 5 годами лицо может рассчитывать на 100% отложенной суммы и 50% инвестдохода. При прекращении действия договора спустя более, чем 5 лет после его заключения, гражданин может получить полностью сумму накоплений и 100% инвестиционного дохода.

Получение выплат по ИПП «Универсальный»

Выплаты по данной программе производятся с момента достижения гражданином установленного пенсионного возраста и не ранее, чем через 30 дней после подачи соответствующего заявления. Установлено, что срок выплаты не может составлять менее 5 лет.

Отзывы об ИП «Универсальный»

Полезное видео

Стоит ли переводить пенсию в НПФ Сбербанка:

Наряду с формированием пенсии страховой граждане могут добровольно перечислять деньги на негосударственное пенсионное обеспечение. Такую возможность предоставляют многие фонды, одним из которых является НПФ Сбербанка. Его отличает высокая надежность, хорошая доходность и довольно прозрачные условия.

Комментарии (1)

Знаток / 1 марта, 2021 7:53 пп

Если пенсия планируется меньше, чем зарплата, тогда не имеет смысла пользоваться НПФ.